Hoe (on)veilig is Internetbankieren?

Vroeger (jaren 80 en 90) bankierden we via bankgiro’s, acceptgiro’s, via de post of zelfs al via een inbelverbinding rechtstreeks bij de bank met eigen door de bank gemaakte software. Maar met de komst van het internet kwam al vrij snel ook het internetbankieren. Voor- en tegenstanders melden nu nog steeds hun argumenten waarom je wel dan we niet moet internetbankieren. Hoewel je risico loopt, bankieren de meeste mensen toch via het internet. Is dit verantwoord of is dit struisvogelpolitiek?

wachtwoord versus calculator

De beveiliging is de laatste jaren enorm verbetert. We hebben beveiligingen via een loginnaam met een wachtwoord en we hebben een beveiliging via een calculator met een pincode, bankrekeningnummer en pasnummer. Wat is nu beter?

De beveiliging is de laatste jaren enorm verbetert. We hebben beveiligingen via een loginnaam met een wachtwoord en we hebben een beveiliging via een calculator met een pincode, bankrekeningnummer en pasnummer. Wat is nu beter?

De beveiliging via een loginnaam en een wachtwoord, zoals sommige banken die hanteren, is een van de zwakste beveiligingen die er is. Immers internet login pagina’s kunnen makkelijk worden nagebouwd en via een spoof wordt je misleid en kom je voor je eigen idee terecht bij je bank, maar in werkelijkheid log je in op de site van een kwaadwillend iemand. De Engelse term hiervoor heet: phishing. Ook loop je risico als je even op iemand anders zijn pc even wilt inloggen op je bank. Immers er kan een keylogger meelopen die je loginnaam en wachtwoord registreert. Je gegevens zijn dus al snel in handen van een ander. Om een en ander beter te beveiligen hebben de banken een autorisatiecode in het leven geroepen. Een code die je op je mobiele telefoon binnen krijgt en die je moet intoetsen op het scherm. Dus ook al is je wachtwoord en loginnaam elders bekend ze hebben niet je telefoon waar de authorisatiecode op binnenkomt. Ze kunnen echter wel al je gegevens bekijken.

De beveiliging middels calculator lijkt dus beter, maar schijn bedriegt. De calculator beveiliging bestaat uit het intoetsen van je rekeningnummer en je pasnummer en een authorisatiecode op het loginscherm. De authorisatiecode wordt verkregen door de calculator waar de bankpas ingaat en waar je de pincode van je pas moet intoetsen. Vervolgens kun je een login authorisatiecode berekenen (per bank verschillend) op basis van een code die wordt weergegeven op het loginscherm op je pc. Maar ook deze methode is onveilig. Wanneer ik namelijk ergens ga pinnen en mijn pas wordt gekopieerd dan hebben ze al een kopie van mijn pas en vaak ook de pincode. Immers de kwaadwillenden hebben ook wel ergens een camera geïnstalleerd waarmee ze de ingetoetste pincode vastleggen. Dit heet skimmen. Ze hebben nu alleen nog het pasnummer nodig om te kunnen inloggen op internetbankieren. Een calculator kunnen ze overal wel vandaan halen.  Dus als je pas is geskimmend en ze hebben ook je pasnummer dan ben je pas goed de klos. Ze kunnen zo alles van je rekening zien en wegboeken. Een extra beveiliging zoals sommige banken dat hebben om een extra authorisatiecode naar de mobiele telefoon van de rekeninghouder te sturen zou hier al veel ellende kunnen besparen. Of bijvoorbeeld het uitgeven van een bankpas waarmee je alleen kunt internetbankieren en niet kunt pinnen. *update* Onlangs kwam in het nieuws dat ook het sturen van een authorisatiecode naar de telefoon kan worden opgevangen waardoor ook deze methode alweer is gekraakt. Meer hierover kan je hier lezen: tancode via je smartphone? pas op !!

Dus als je pas is geskimmend en ze hebben ook je pasnummer dan ben je pas goed de klos. Ze kunnen zo alles van je rekening zien en wegboeken. Een extra beveiliging zoals sommige banken dat hebben om een extra authorisatiecode naar de mobiele telefoon van de rekeninghouder te sturen zou hier al veel ellende kunnen besparen. Of bijvoorbeeld het uitgeven van een bankpas waarmee je alleen kunt internetbankieren en niet kunt pinnen. *update* Onlangs kwam in het nieuws dat ook het sturen van een authorisatiecode naar de telefoon kan worden opgevangen waardoor ook deze methode alweer is gekraakt. Meer hierover kan je hier lezen: tancode via je smartphone? pas op !!

Phishing versus skimmen

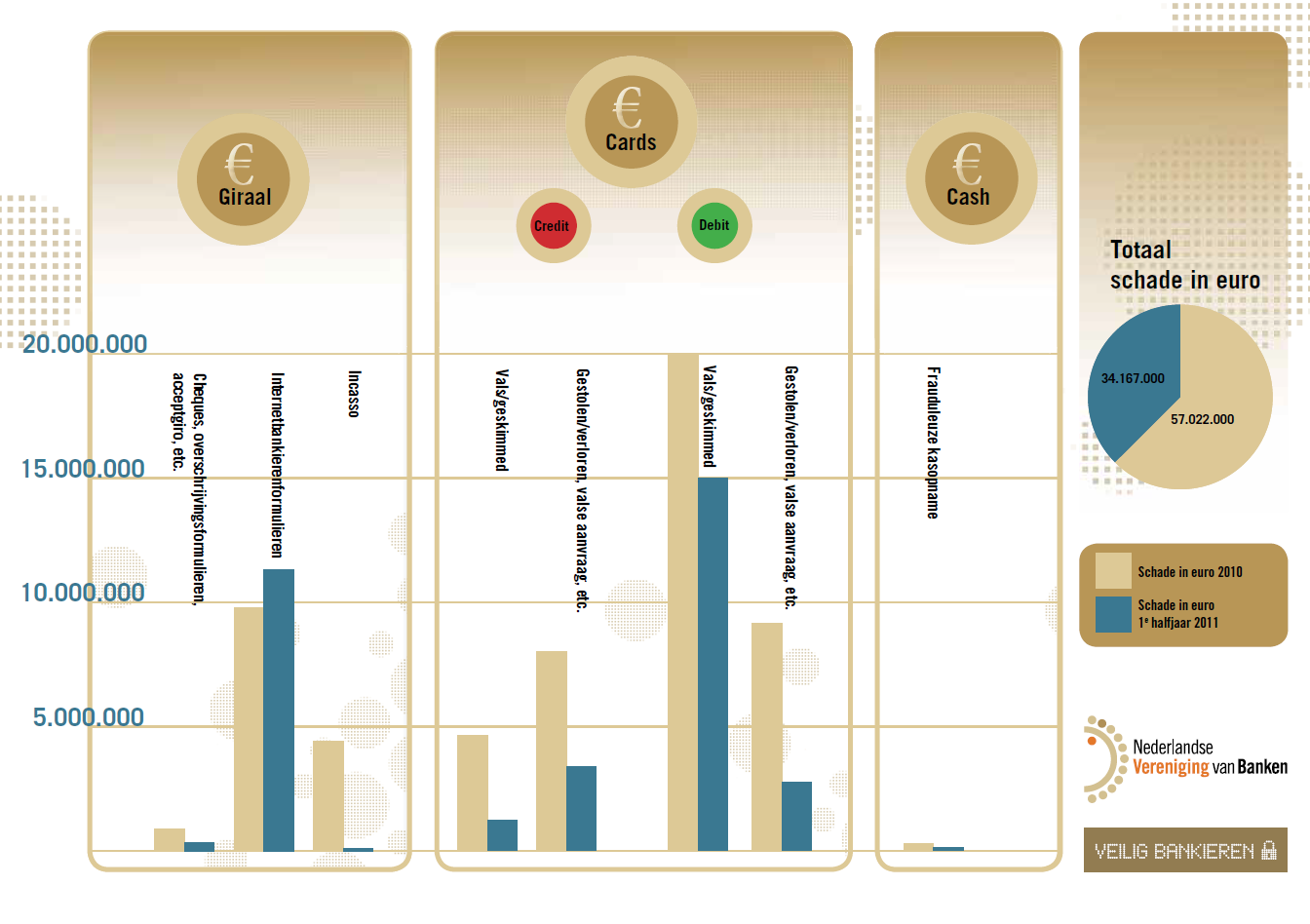

Het maakt dus niet uit of je via phishing of via skimmen de pineut bent. Banken geven wel een garantie dat indien je kunt aantonen dat je bent opgelicht dat je alles terug krijgt maar toch. Het zou je maar gebeuren. Je moet wel aantonen dat het allemaal buiten je schuld om is gebeurd. Je hebt een hoop stress want je zit weken in onzekerheid of de bank je claim toekent. Een mooi voorbeeld hiervan hebben we in 2010 mogen lezen in de media toen een gezin in Noord-Limburg weken aan het lijntje werd gehouden door een bank die maar niet over de brug wilde komen en telkens weer een uitweg zocht om maar niet voor de schade te hoeven opdraaien.

Het maakt dus niet uit of je via phishing of via skimmen de pineut bent. Banken geven wel een garantie dat indien je kunt aantonen dat je bent opgelicht dat je alles terug krijgt maar toch. Het zou je maar gebeuren. Je moet wel aantonen dat het allemaal buiten je schuld om is gebeurd. Je hebt een hoop stress want je zit weken in onzekerheid of de bank je claim toekent. Een mooi voorbeeld hiervan hebben we in 2010 mogen lezen in de media toen een gezin in Noord-Limburg weken aan het lijntje werd gehouden door een bank die maar niet over de brug wilde komen en telkens weer een uitweg zocht om maar niet voor de schade te hoeven opdraaien.

Verbeteringen

De verbeteringen zitten toch echt wel in de extra authorisatiecode op je gsm, of een extra bankpas om alleen maar mee te internetbankieren, regelmatig je wachtwoord wijzigen, betere betaalautomaten waardoor skimmers minder kansen krijgen etc. Maar zelfs onze nieuwe bankpas het de nieuwe chip dus geen magnetische strip meer op de achterzijde was al na 3 weken gekraakt. Het zet je aan het denken. In ieder geval maken ze het kwaadwillende moeilijker. Maar juist daardoor schuilt er een nieuw gevaar.

Beveiliging leidt tot overval.

Bij auto’s hebben we gezien dat betere beveiligingen leiden tot minder inbraken in auto’s. Maar ze leiden wel tot meer inbraken in huizen, want daar liggen de sleutels van de auto waarmee ze moeiteloos met dat voertuig kunnen weg rijden. Maar dit brengt wel extra gevaar voor de bewoners met zich mee. Bij de toenemende beveiliging van het betalingsverkeer, het internetbankieren lopen we dan niet hetzelfde risico? Namelijk dat we straks in ons eigen huis onder bedreiging worden gedwongen onze eigen centen over te boeken naar het buitenland of waar dan ook.

Bij auto’s hebben we gezien dat betere beveiligingen leiden tot minder inbraken in auto’s. Maar ze leiden wel tot meer inbraken in huizen, want daar liggen de sleutels van de auto waarmee ze moeiteloos met dat voertuig kunnen weg rijden. Maar dit brengt wel extra gevaar voor de bewoners met zich mee. Bij de toenemende beveiliging van het betalingsverkeer, het internetbankieren lopen we dan niet hetzelfde risico? Namelijk dat we straks in ons eigen huis onder bedreiging worden gedwongen onze eigen centen over te boeken naar het buitenland of waar dan ook.

Wat hier tegen kan helpen is een rekening te openen voor je spaarcenten waarop je geld voor langere tijd is geblokkeerd. Dit heeft weer als nadeel dat je er zelf ook niet aan kunt komen mocht het nodig zijn en dat je boete rente moet betalen bij vervroegde opname.

Conclusie?

Internetbankieren is verre van veilig. In geval van oplichting kun je een harde dobber hebben om aan te tonen dat je de dupe bent geworden. Dit verschilt trouwens per bank. Een rekening die geblokkeerd is waarop al je spaarcenten staan is een aanrader. Het zou goed zijn als banken bij afwijkende grote transacties op een betaalrekening een verificatie systeem zouden opzetten. ![]() Desnoods maar mondeling bevestigen met een vooraf afgesproken pincode en dus ook alarmcode voor als je onder bedreiging je geld aan het wegboeken bent. Maar dat kost veel geld om zo’n systeem op te zetten. Echt inzicht in de percentages over hoeveel mensen er per jaar worden opgelicht zijn er niet. De banken publiceren daar mijns inziens te weinig informatie over. Immers ze lopen dan een zeker risico dat hun klanten gaan lopen en stoppen met Internetbankieren.

Desnoods maar mondeling bevestigen met een vooraf afgesproken pincode en dus ook alarmcode voor als je onder bedreiging je geld aan het wegboeken bent. Maar dat kost veel geld om zo’n systeem op te zetten. Echt inzicht in de percentages over hoeveel mensen er per jaar worden opgelicht zijn er niet. De banken publiceren daar mijns inziens te weinig informatie over. Immers ze lopen dan een zeker risico dat hun klanten gaan lopen en stoppen met Internetbankieren.

Toch is internetbankieren een zegen voor als je snel inzicht wil hebben in je rekeningen, saldi of als je snel iets moet betalen. Voor de meesten wegen deze laatste voordelen op tegen alle hierboven genoemde nadelen. Het komt er dus op neer dat je goed moet opletten waar je bent, waar je inlogt of waar je pint. Er zullen altijd mensen zijn die bezig zijn een methode te bedenken om jouw geld in hun beurs te krijgen al dan niet via oplichting.